به گزارش تحلیل روز و به نقل از ایرنا، بازار مسکن در ایران طی سالهای اخیر یکی از متلاطم ترین بازارهای کشور بوده است. جهش چندباره قیمت مسکن طی سالهای اخیر را شاید بتوان بی سابقه ترین التهاب در این بازار دانست به طوری که تنها به عنوان نمونه میانگین قیمت هر مترمربع واحد مسکونی در شهر تهران از کمتر از ۵ میلیون تومان در سال ۹۵ به بیش از ۳۰ میلیون تومان در سال ۱۴۰۰ رسید.

جهش چندبرابری قیمت مسکن در کشور، خرید مسکن را برای اکثریت متقاضیان مسکن عملا غیرممکن کرده است. بررسی آمار رشد قیمت در بازارهای مختلف کشور نشان میدهد رشد قیمتها در بازار مسکن حتی از بازار طلا نیز بیشتر بوده و حتی چند برابر رشد قیمت ارز طی دهههای اخیر بوده است.

دلایل متعدد و متنوعی برای رشد پرشتاب قیمت زمین و مسکن در ایران ذکر شده؛ از عوامل زمینهای تورم یعنی رشد مولفههای پولی گرفته تا پیشی گرفتن تقاضا از عرضه به ویژه طی سالهای اخیر. با این حال عموما نقش تقاضای غیرمصرفی و سرمایهگذاری در بررسی دلایل رشد قیمت مسکن نادیده گرفته میشود.

مورد عجیب بازار مسکن؛ رشد املاکیها با وجود رکود بازار

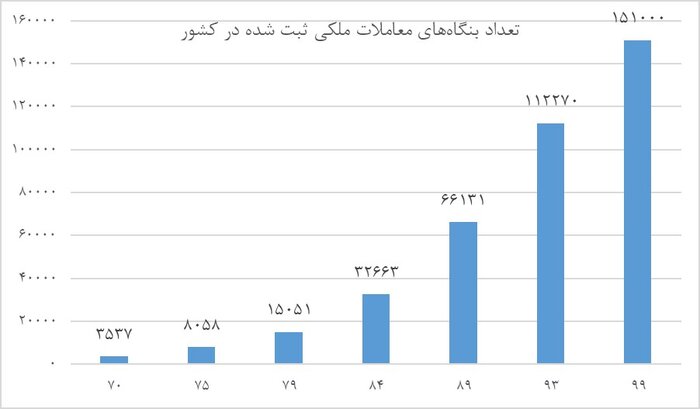

بازار مسکن اتفاقات شگفت انگیز زیادی به ویژه طی سالهای اخیر به همراه داشته است. رکوردشکنیهای پیاپی قیمت به ویژه در ۵ سال اخیر، رواج معاملات واحدهای کهنه ساز و نقلی به سبب کاهش شدید قدرت خرید متقاضیان، اجاره پشت بام و … تنها چند نمونه از شگفتیهای بازار مسکن کشور در این چند سال بوده است. با این حال یک موضوع چند سالی است که به شکل پررنگی خودنمایی میکند و آن رشد تصاعدی تعداد بنگاههای معاملات ملکی در کشور و به ویژه کلانشهرهاست. این رشد تصاعدی حتی در اوج رکود بازار که ناشی از رشد قیمتها و افت قدرت خرید مردم بوده ادامه داشته است. نگاهی به آمار مرکز آمار از تعداد بنگاههای املاکی دارای مجوز در کشور، رشد جهشی و غیرطبیعی این بنگاهها را طی سی سال گذشته نشان میدهد.

نمودار فوق به وضوح از رشد نمایی تعداد بنگاههای املاک در کشور طی سی سال گذشته حکایت دارد. رشد ۴۰ برابری بنگاههای معاملات ملکی طی سی سال گذشته در شرایطی که در بسیاری از این سالها بازار مسکن به دلیل قیمتهای سرسام آور دچار رکود سنگین بوده، تناقض آشکاری دارد. بر همین اساس «رونق معاملات زمین و مسکن» نمی تواند توجیه گر رشد قارچ گونه این بنگاهها باشد.

مقایسه آمار تعداد معاملات ملک در کشور با تعداد املاکی ها، سرانه پایین معاملات به ازای هر بنگاه را نشان میدهد به طوری که این سرانه در سال ۹۹ به حدود ۵ معامله برای هر بنگاه رسیده است. بدیهی است با وجود رشد تصاعدی بنگاهها و در مقابل کاهش تعداد ساخت و ساز و معاملات، کسب و کار بنگاهها نمی تواند صرفا با تکیه بر حق الزحمه ناشی از تنظیم سند باشد. در نتیجه این سرانه ناچیز به وضوح، غیراقتصادی بودن کسب و کار بنگاههای مشاور املاکی با تکیه صرف بر کسب درآمد از معاملات را نشان میدهد.

در نتیجه تصور کسب درآمد بنگاهها از حق الزحمه تنظیم سند از اساس باطل است چرا که با توجه به سرانه پایین تعداد معاملات برای هر بنگاه، بسیاری از این بنگاهها باید ورشکسته شوند اما اینگونه نیست! در نتیجه تنها یک عامل میتواند رشد برق آسای تعداد بنگاههای املاکی را توضیح دهد و آن چیزی نیست جز سود کلان این بنگاهها از دلالی ملک.

مشاوران املاک یا سوداگران املاک؟

نقش مخرب بسیاری از بنگاههای معاملات ملکی در بازار مسکن و دامن زدن به رشد بیشتر قیمتها را میتوان از آمارهای رسمی گرفته تا مشاهدات میدانی به وضوح مشاهده کرد. آگهیهای مسکن متعدد این بنگاه در سایتهای آگهی اینترنتی با عنوان «مناسب سرمایه گذاری»، مصداق معروفی است که اکثر مردم با آن آشنا هستند.

در یک نگاه کلی، بنگاههای معاملات ملکی در رشد تقاضای سرمایهگذاری مسکن دو نقش عمده ایفا میکنند. اولین مورد، ورود این بنگاهها به بازار معاملات به عنوان خریدار با هدف سرمایهگذاری و کسب سودهای کلان است. در واقع این بنگاهها به جای آنکه صرفا حلقه وصل خریدار و فروشنده ملک باشند، به سرمایهگذاری سوداگرانه در این بازار پرداخته و ذی نفع مستقیم افزایش قیمت هستند.

نقش دوم آنها، ترویج تقاضاهای سرمایهگذاری در جامعه است. این بنگاهها با دامن زدن به تقاضای سرمایهگذاری در بازار مسکن، سود حاصل از سرمایهگذاری خود در املاک را افزایش میدهند. این وضعیت باعث شده حتی پس از جهش قیمت مسکن، امکان افزایش مجدد قیمتها همچنان باقی بماند و متقاضیان حقیقی مسکن هیچ اطمینان خاطری از آرامش بازار در آینده نداشته و افق روشنی برای خرید مسکن نداشته باشند.

آثار این وضعیت را می توان در رشد تقاضای سرمایه ای مسکن از ۲۵ درصد در دهه ۶۰ به ۷۵ درصد در دهه ۹۰ مشاهده کرد. این یعنی از هر ۴ معامله مسکن در دهه ۹۰ تنها یک مورد برای مصرف بوده و سه مورد دیگر برای سرمایهگذاری بوده است. بدیهی است این حجم از تقاضای سرمایهگذاری در بازار مسکن، نقش عمده ای در رشد قیمت مسکن و ناممکن شدن تامین سرپناه مردم دارد.